当美妆巨头开始“烧钱续命”:自然堂的困局与出路

你有多久没在闺蜜群里讨论自然堂的新品了?

这个曾经让无数中国女孩心动的国货美妆品牌,如今正站在一个微妙的十字路口。2025年4月,自然堂向港交所递交招股书,距离首次申请失效仅仅五天。资本市场的大门似乎若即若离,而品牌自身的处境,比招股书上的冰冷数字更能说明问题。

让我们把时间拨回到2001年。那一年,东北人郑春颖在上海创立伽蓝集团,自然堂品牌正式诞生。二十多年间,它见证了国货美妆从无到有、从弱到强的整个历程,也陪伴了一代又一代中国女性的护肤启蒙。可如今,曾经的国民品牌似乎有些力不从心了。

营销大山:81亿背后的增长焦虑

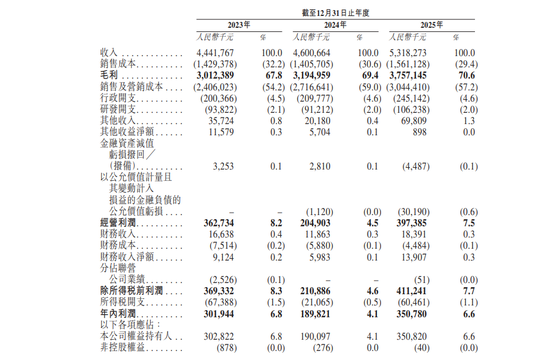

翻开自然堂的账本,一组数据让人触目惊心。2023年至2025年,公司在销售及营销上的投入分别高达24.06亿元、27.17亿元和30.44亿元,三年累计超过81亿元。这个数字是什么概念?相当于每天烧掉740万元,每分钟烧掉超过5000元。更让人忧虑的是,这些钱花出去的效果正在递减——2024年营销投入占比逼近60%的历史峰值时,净利润反而同比暴跌了37%。

你可能会问,这些钱都花到哪里去了?答案藏在那16.64亿元的广告开支里。明星代言、KOL种草、社交媒体投放……自然堂在品牌曝光上的投入持续加码,从2023年的11.62亿元增长到2025年的16.64亿元,两年间增长超过四成。可问题是,钱砸得越多,增长反而越慢。这种“烧钱换增长”的模式,正在从救命稻草变成慢性毒药。

更糟糕的是,外部环境还在持续恶化。2026年3月,抖音护肤品的平台费率直接翻倍,美妆达人的直播佣金也从40个点飙升到60个点。当平台和达人都在分食品牌利润时,自然堂如果继续走老路,边际收益只会越来越低。

研发短板:当潮水退去才知道谁在裸泳

如果说营销高企是眼前的困扰,那么研发投入的持续萎缩则是更深层的隐患。2022年到2025年上半年,自然堂累计研发投入只有约3.48亿元,研发费用率从2.8%一路下滑到1.7%。这个数字远低于行业头部水平——贝泰妮研发费用率约5.1%,华熙生物更是超过6%。

在功效护肤当道的今天,研发能力决定了一个品牌能走多远。消费者越来越专业,她们会研究成分表,会对比临床数据,会追问产品背后的科学逻辑。当同行们纷纷加大研发投入、推出创新成分时,研发费用率跌破2%的自然堂,还能靠什么支撑“科技领先”的品牌定位?招股书上那些关于“喜默因”的骄傲讲述,在冰冷的研发数据面前显得有些苍白。

单品牌依赖:把鸡蛋放在一个篮子里

你身边有多少朋友在用自然堂的子品牌?恐怕大多数人的答案都是摇头。招股书揭示了一个有些尴尬的事实:2023年到2025年,主品牌自然堂的收入占比始终维持在95%以上,珀芙研、美素、春夏、己出这四个“小弟”加起来也不到5%。

这种“单腿走路”的模式,在顺境中或许看不出问题,但一旦风吹草动,风险就会急剧放大。主品牌如果出现产品危机、监管问题或激烈竞争,整个公司的业绩都会受到牵连。反观竞争对手,珀莱雅的彩棠已经贡献了13%以上的收入,上美股份的“一页”品牌也稳步爬升到9.6%。多品牌矩阵不仅是规模扩张的需要,更是分散风险、增强抗压能力的关键。

渠道困局与家族治理

自然堂的渠道结构也值得关注。线上渠道收入占比从2022年的60%一路升到2025年的近70%,线上流量越来越贵、平台费率越来越高,这条路越走越窄。

与此同时,家族控股结构为IPO增添了一道隐形的门槛。创始人郑春颖及家族成员合计持有近88%的投票权,这种高度集中的股权在创业期是优势,但在公众公司时代,如何保障中小股东权益、建立现代化的治理体系,成为监管关注的焦点。证监会甚至在补充材料要求中详细问询了Pre-IPO融资定价差异等问题——同样是投资,欧莱雅的美町和加华资本的价格每股相差近9元,这背后的逻辑需要清晰的解释。

写在最后

自然堂的故事,其实是整个国货美妆行业的缩影。当流量红利消退、资本回归理性,靠营销驱动的增长神话正在破灭。研发实力、品牌矩阵、渠道效率、公司治理——这些“基本功”才是决定谁能笑到最后的核心能力。

对于自然堂而言,港交所的入场券固然重要,但更重要的是在冲刺IPO的过程中,真正补上那些欠缺的功课。否则,即便成功上市,也只是另一场考验的开始。毕竟,资本市场的眼睛是雪亮的,利润才是检验商业模式的唯一标准。