免费福利诱导点击,自动续费暗藏玄机;消费者权益如何守护

在当下数字化消费环境中,许多平台推出看似诱人的福利活动,以吸引用户参与。这些活动往往以显著低价或免费形式呈现,让人难以抗拒。然而,当消费者兴致勃勃领取后,却可能面临意想不到的后续扣费情况。这种现象在互联网保险领域尤为突出,许多人反映在不知情状态下,账户被周期性扣除保费,引发诸多不满与困惑。

这类问题的核心在于宣传环节与实际执行的脱节。平台通常突出首期极低费用或免费体验,营造出“零成本”获取保障的印象。但关键的续费机制、费用调整细节往往被置于不显眼位置,或通过默认选项悄然绑定。一旦消费者未及时留意或操作取消,系统便按照预设协议持续扣款。这种设计虽便利部分用户,却容易让另一些人陷入被动局面,维权过程也较为繁琐,需要多方沟通协调。

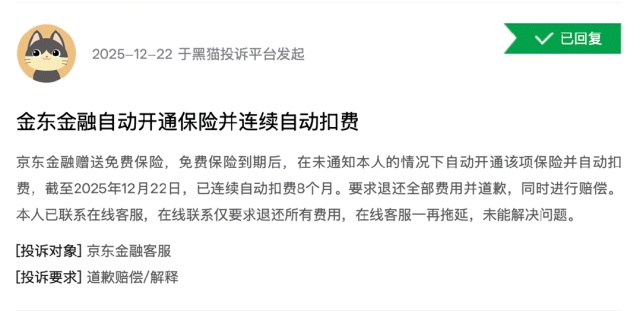

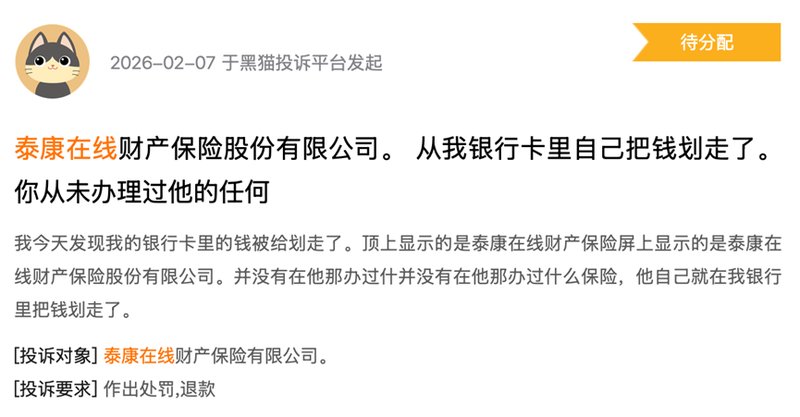

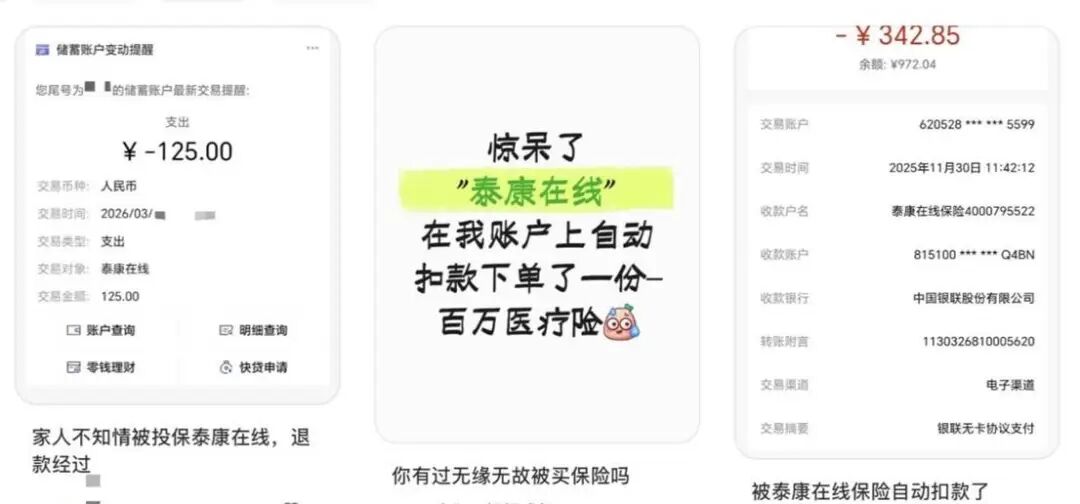

从具体案例来看,一些消费者发现亲属银行卡出现不明扣款,经追溯才知与某保险平台相关。起初仅是小额或零元活动参与,却演变为连续多笔费用支出。客服回应中常提及是否曾点击链接或同意条款,但消费者强调未主动确认支付细节,甚至缺乏明确密码验证环节。经过反复交涉,最终获得退款,但整个过程耗时费力,且对所涉保险产品类型说明不足。这种经历让当事人对类似活动产生警惕,也反映出告知义务履行不到位的问题。

*截图自黑猫投诉平台监管层面早已关注此类现象。相关部门多次发布指导意见,要求保险机构在产品定价与销售中遵循科学原则,避免明显偏离合理费率结构。同时强调,对于采用自动续费模式的经营者,必须在消费者参与前以及续费节点前,以醒目方式提醒注意相关条款。遗憾的是,实践中部分平台仍存在字体较小、默认选中或隐藏于长协议中的情况,导致消费者难以全面掌握信息,权益保障出现漏洞。

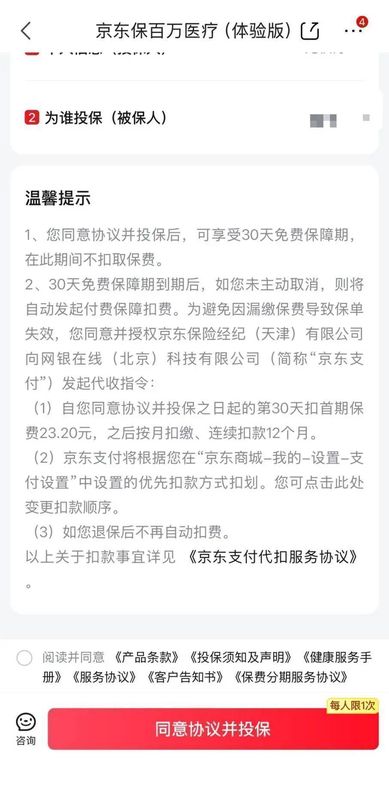

进一步剖析销售流程,许多平台提供所谓“无感领取”服务,用户仅需简单操作即可获得短期保障,无需即时支付。但若未在免费期内主动退保,系统将自动转为常规缴费模式,并通过第三方渠道执行扣款。这种机制理论上需多重保障措施支持,包括关键页面显著提示、独立授权确认、提前通知提醒以及便捷取消途径。然而现实中这些环节执行不严,容易引发纠纷。消费者在享受便利的同时,也需提升自我保护意识,仔细审阅条款、及时检查账单,并在必要时通过正规渠道表达诉求。只有多方共同努力,才能营造更透明、健康的消费环境,让福利真正惠及用户而非成为负担。

*截图自京东平台