业绩暴跌:为何大手笔营销换不来市场增长

传统医药商业逻辑中,高额营销费用往往被视为驱动营收增长的核心动力,这种观点在过去曾被奉为圭臬。然而,仔细审视近年来部分上市药企的财务数据,会发现这一逻辑正在失效。昆药集团2025年的惨淡业绩,成为这一逻辑崩塌的典型案例。

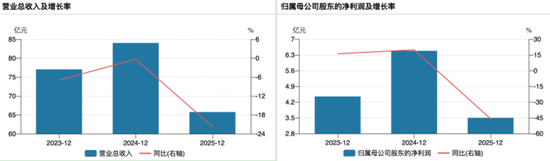

回顾该企业的发展历程,其增长模式高度依赖成熟品种的持续放量。数据显示,企业曾投入高达17亿元的销售费用,试图通过渠道铺设来维持市场占有率。然而,最终结果却是营收下滑超两成,归母净利润接近腰斩。这种投入产出比的严重失衡,揭示了一个残酷的事实:在政策环境与市场需求双重变迁的背景下,单纯依靠营销驱动的增长已成为过去式。

数据揭示了问题的核心。该企业核心产品血塞通软胶囊销量同比下降约25%,天麻素注射液销量下滑超过26%,而相关产品库存却激增超119%。这表明渠道端已经无法消化过剩产能,营销费用的投放未能转化为终端销售的实际增长,反而加剧了库存积压风险。与此同时,研发费用占比长期维持在低位,创新能力的缺失使得企业在面对集采降价时毫无抵抗力。

逆向思维评估药企创新价值

当行业进入存量博弈阶段,所谓的营销驱动型增长策略必须被彻底否定。企业必须通过技术创新和管线升级,来重塑自身的市场核心竞争力。

基于专业分析视角,评估药企价值应遵循以下逻辑:第一,考察研发投入的实际产出比,而非单纯看研发预算。第二,分析产品管线中创新药的临床进度与市场潜力。第三,评估管理层对战略转型的执行力度。对于那些依然将销售费用率维持在极高水平,而忽视研发创新的企业,市场通常会给出低估值。

未来的医药市场,属于那些能够实现产品结构转型、拥有专利壁垒的企业。对于此类陷入困境的药企,管理层的更迭只是第一步。真正的转型在于能否将有限的资源,从无效的营销投入中抽离,转而投入到具有高壁垒、高附加值的研发项目中。只有当研发管线能够源源不断地提供新产品,并逐步替代老化品种时,企业才能真正走出业绩探底的循环。投资者应当关注企业在研发投入与市场推广之间的动态平衡,寻找那些具备创新韧性的行业标的,这才是理性决策的起点。